色老大导航 五张图表看懂中国产能充足“问题”

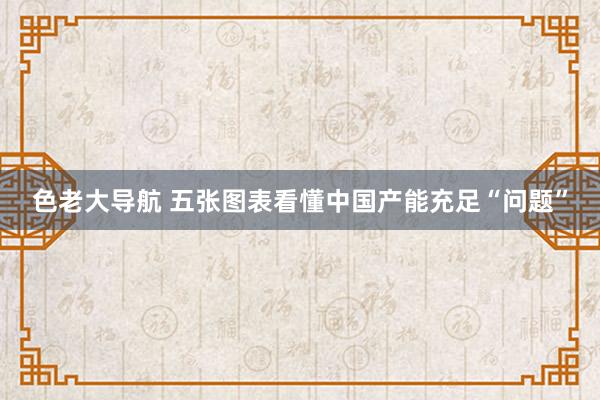

图表1:问题在于需求疲软色老大导航,而非严重的供应充足

由于繁难周期性的增长能源,中国再次摄取依靠坐褥密集型增长策略来提振经济。最近好意思国、德国与中国高层会谈中频繁提到,这种政策倾向可能会迫使中国制造商以低于市集水平的价钱向公共出口充足产能。

事实上,过度投资和充足产能的问题在中国握续了很久。仔细不雅察面前的工业周期不错发现,面前的供需失衡主若是由于国内需求的显赫疲软,而不是供应端的过度膨胀。举个例子,自2019年底以来,中国工业库存水平累计增长了39%,远远卓越了同期24%的工业产出增长幅度。

在这么的布景下,中国方面的反驳并非绝不测想。中国商品无数出口的原因在于革命和产品竞争力的进步,而非政府侵犯或显性补贴东谈主为压廉价钱。这种竞争力让制造商能够更高效地坐褥并缩短老本,而不是通过大范围补贴驱动的价钱上风。

但骨子上,中国的充足坐褥和充足产能问题可能介于这些不雅点之间。需要澄莹的是,所谓“充足产能”,更多指的是工场建筑和坐褥才调未被充分哄骗的状态。

从宏不雅数据来看,面前对中国充足坐褥和产能问题的字据是休戚各半的。算作接洽“推销”行动的中枢想法,频频账户余额展望在本年将小幅回落到疫情前的水平,即占GDP的1%-1.2%阁下。

从宏不雅经济表面来看,国内储蓄与投资的均衡骨子上是外部进出均衡的另一种体现。天然疫情岑岭期后家庭储蓄水平可能逐渐回落,但总体仍然保管在较高水平。如果内需不行速即复原,而政策赓续偏向供给侧刺激,就可能进一步加重产能充足的问题。

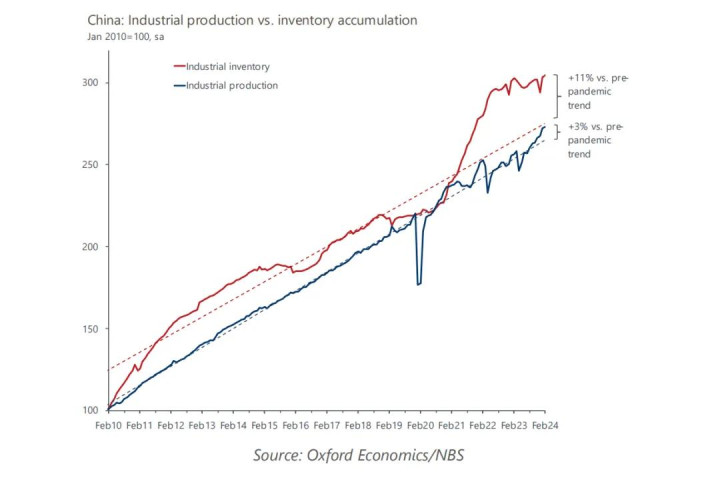

图表2:国内需求疲软压低企业盈利,导致更多钞票闲置

由于周期性需求疲软,中国的工业部门短期内可能还会赓续濒临供过于求的场地。如果政策能够更快向促进销耗标的诊治,这种风险粗略不错赢得缓解。但如果政策反应迟缓,以至繁难股东的意愿,就可能演造成更严重的结构性产能充足问题。

结构性充足和周期性充足不同,它时常会导致工业钞票经久闲置。与此同期,为了保管坐褥,企业的运营老本和各式开销会连接加多,进一步侵蚀盈利才调。在这种情况下,赓续扩大坐褥不仅可能导致呈文率进一步下跌,还可能触发新一轮的债务危险。

从数据来看,中国工业部门的证实天然比不上疫情岑岭时期,但举座情状已经算踏实。制造业的举座盈利才调如实有所下跌,但钞票呈文率已经保握在10%以上的健康水平,证实并不算晦气。

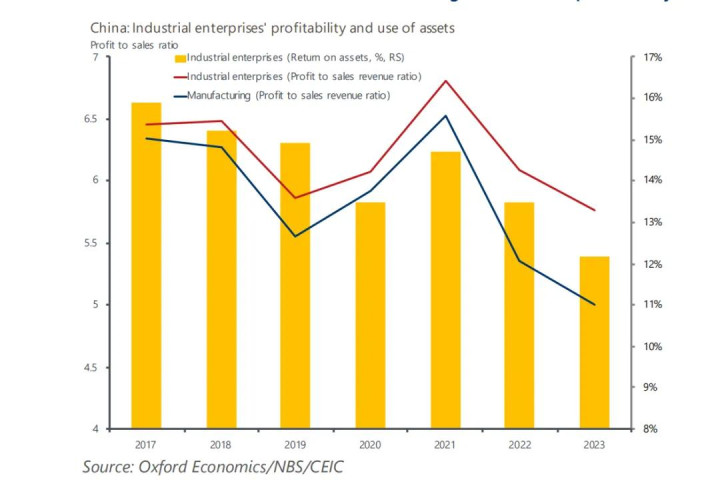

图表3:一季度15个行业中有11个产能哄骗率下跌,背后原因各有不同

本年一季度,由于坐褥才调握续加多,大多数行业的产能哄骗率出现下滑,渊博低于疫情前的平均水平,也低于好意思国的78.4%和德国的81%。各行业与历史平均水平的差距,反馈了一些光显的结构性问题。

新能源汽车(NEV)行业是一个典型案例。早在2010年代末,国度大范围补贴引诱了好多新玩家涌入市集。但是跟着竞争加重和购车补贴逐渐取消,部分谬误企业被淘汰。在这一改行里面,不同企业的证实互异稠密。举例,比亚迪、盼愿汽车和上汽的产能哄骗率卓越80%,而行业举座平均却只消约50%。

其次像非金属矿产品和玄色金属这类行业,则因为房地产市集握续低迷,关连建筑行动大幅减少,上游产出的下跌进一步株连了工场的产能哄骗率。

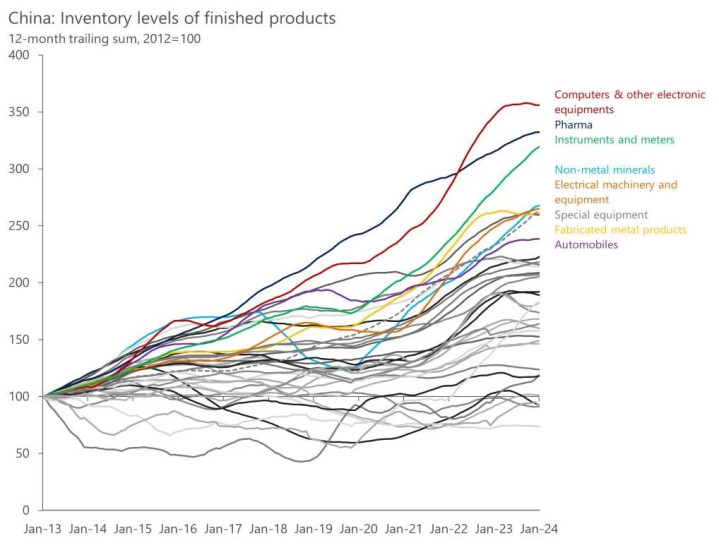

从下方图表不错看到,往时十年制品库存的鸠合还有其他驱登程分。举例,国度对“战术性”行业的投资(如高附加值制造、先进电子和清洁技艺)光显加多,这股东了精密器用、电气机械建筑(包括半导体和太阳能电板板)的库存快速累积。同期,疫情时代需求鼎沸的商品(如电脑、电子建筑和药品)跟着需求缩小,库存可能会在将来几个季度逐渐消化。

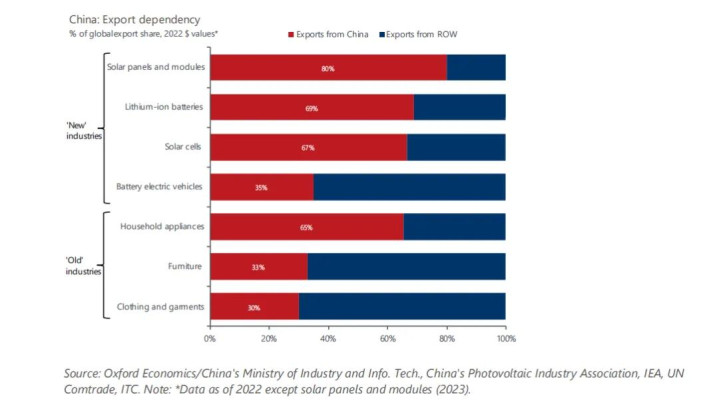

关于那些被以为存在充足产能的行业,出口数据呈现出较为复杂的场地。以房地产关连的钢铁行业为例,其出口量比趋势水平跳跃13%,比疫情前增长了80%,这可能反馈出某种“充足产能推销”的迹象。二极管和太阳能电板等半导体产品的出口量也高于趋势水平约24%。

比拟之下,锂电板和新能源汽车天然起步较晚,但出口增长迅猛,面前已趋于踏实。而电气建筑、机械和精密仪器的出口量则低于趋势水平,莫得光显证实出推销行动的迹象。

图表4:新兴行业竟然篡改了对中国制造的依赖吗?

从名义上看,当今公共对中国中枢出口商品的依赖程度,比往时工业化阶段还要高。那时中国主要坐褥的是附加值较低的商品,而如今高技术和绿色技艺鸿沟的主导地位让外界对中国的温雅和禁止力度更大。天然,这背后也有很强的政事身分——毕竟,比拟纺织品或家用电器这类对安全威迫较小的商品,新兴的高技术和绿色技艺产业光显更容易激发警惕。

文爱xxx2022年,中国在“老三样”(服装、产品和家电)鸿沟的出口占公共需求的30%-65%,而在“新三样”行业中的份额已高达80%,何况展望将来几年还会赓续增长。天然生意保护主义的风险长期存在,但乐不雅者指出,这些鸿沟的公共需求已经强盛。海外能源署展望,本年公共太阳能光伏制造产能将翻倍,而中国将占据新增产能的90%以上。同期中国制造商在东盟等地区膨胀组件制造才调,也为这些区域带来更多投资契机。

从举座情况看,中国制造业似乎在公共脱碳进度中上演着不可或缺的变装。

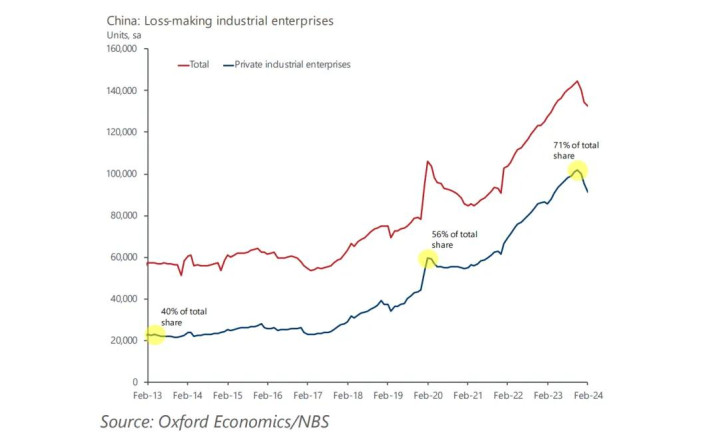

图表5:市集整合减少了赔本企业数目

总结以往,中国唐突大范围充足产能时,世俗招揽信用黑名单、减少监管优容以及股东行业整合等设施。举例,2015-2017年,由于房地产市集低迷,钢铁、煤炭、水泥、玻璃、铝业和造船等高耗能行业暴显露无数充足产能,政府通过削减坐褥和产能进行惩处。值得详确的是,从2009年的投资激越运行,到关连行业出现系统性充足产能,整整资格了五年多的时分,这为面前的政策提供了训诫。

疫情时代的信贷宽松和国内需求疲软,导致赔本企业数目光显高潮,尤其是在民营企业中更为隆起。到2023年底,私营企业占赔本企业总和的70%阁下,这不仅影响了劳能源市集复苏,也打击了民营企业信心。跟着政策文献(如12月的中央经济使命会议和3月的政府使命讲明)运行温雅充足产能风险,政策股东新能源汽车、煤炭、钢铁和太阳能等焦灼行业的市集整合,最近几个月,赔本企业数目有所减少。

总体来看,中国在面前工业膨胀策略上不太可能大幅转向,但他们对结构性充足问题的领略和训诫意味着色老大导航,中国制造业的膨胀可能赓续带来显赫的价钱下行压力,而这一影响可能卓越产量加多对公共大批商品价钱的提茂盛用。

上一篇:色老大导航 宁波弗成错过的8大古建设,各个王人惊艳绝好意思,你去过几个?

下一篇:没有了