美国唐人社 宏远股份上会在即,家眷占据七成高管席位、“大客户依赖症”艰深

登录新浪财经APP 搜索【信披】检察更多考评等第美国唐人社

北交所的上市之路并非坦途。

从创业板忌惮后,宏远股份火速转谈北交所。

4月18日,沈阳宏远电磁线股份有限公司(下称“宏远股份”)将首发上会。该公司贪图在北交所上市,保荐机构为民生证券。然则,该公司上市之路并非坦途,濒临客户高度采集、家眷治理争议和募投样子数据矛盾等问题。

凭证最新招股阐述书,近三年来,宏远股份前五大客户销售额占比超7成,从第一大供应商处采购占比更接近九成。过度依赖高下流,该公司诚然净利润增长,但现款流却束缚萎缩,2021年至2023年现款流净额抓续为负数。

宏远股份依然一家典型的家眷企业,杨绪清偏执子女限制了83.62%的股权;7名高管中,杨氏家眷成员占据5席,这也在一定进程上引起市集对其公司治理及策动合规性的担忧。

更令东谈主质疑的是,宏远股份募资拟投的电磁线分娩线智能数字化扩建样子,关节数据还出现了“三再版块”。招股书、问询申报和环评文献,对团结样子的产能形色分手为5000吨、4000吨和5160吨。

针对上述问题,第一财经向宏远股份发送了采访提纲,但纵容发稿未能取得申报。

高度依赖大客户、供应商

宏远股份的事迹,高度依赖大客户。

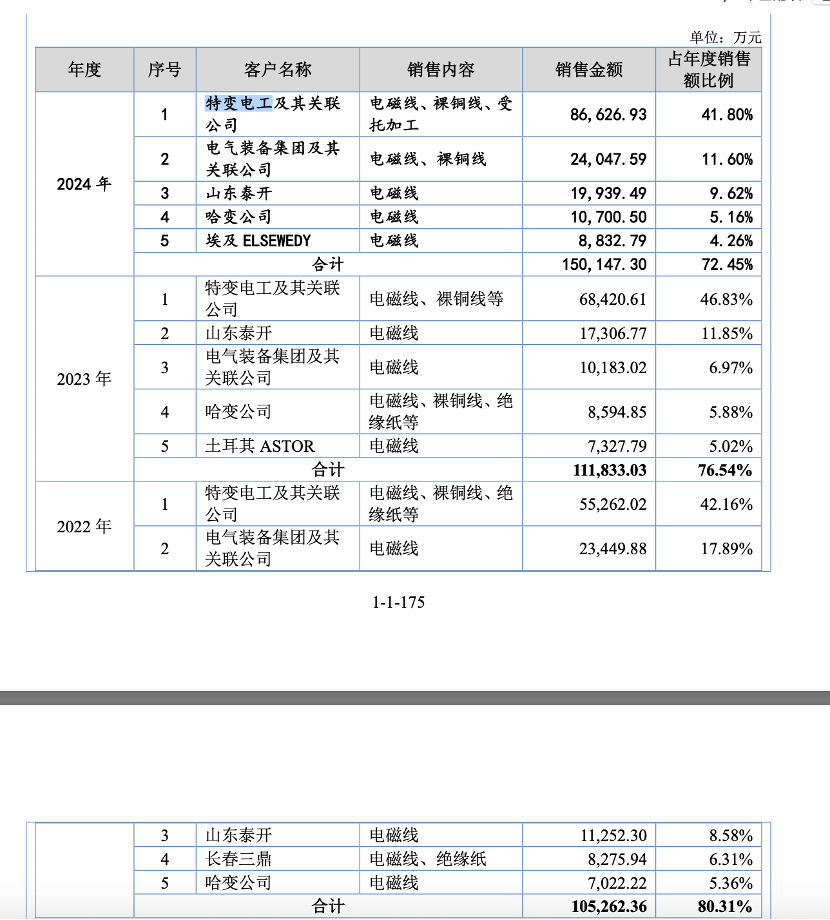

败露判辨,2022年至2024年,该公司上前五大客户销售的金额,分手为10.53亿元、11.18亿元和15.01亿元,占当期销售收入的比例分手为80.31%、76.54%和72.45%。

时期,该公司向第一大客户为特变电工偏执关系公司的供应销售金额,分手为8.66亿元、6.84亿元、5.52亿元,占年度销售的比例分手为42.16%、46.83%、41.8%。

宏远股份的部分高管,曾在特变电工任职。如现任董事、副总司理、董事会书记的何润,2003年12月至2008年12月,历任特变电工沈阳变压器集团有限公司质地磨真金不怕火部手艺足下、工艺部手艺足下。

上述前五大客户销售占比,远高于行业可比公司。宏远股份主营业务为高电压等第变压器具电磁线的研发、分娩和销售。记者从业内获悉,现在行业内的可比公司包括金杯电工(002533.SZ)、

精达股份(600577.SH)、长城科技(603897.SH)美国唐人社,2024年前五大客户采集度分手为20.2%、11.64%、31.03%。

宏远股份在招股阐述书中承认,由于主要客户相对采集,一朝该等客户发生紧要策动问题导致其对公司家具需求着落,公司在短期内又无法找到新客户进行替代,则公司可能出现订单减少、存货积压、货款回收不畅以至发生坏账的情况。

这也导致该公司应收账款限度逐年攀升,且高涨速率很快。凭证招股阐述书,2022年至2024年末,该公司应收账款账面余额分手为1.27亿元、1.68亿元和2.53亿元,占主营业务收入的比例分手为9.73%、11.53%和12.25%。

与之相对应的,是应收账款盘活率在安宁下滑。同时,该公司应收账款盘活率分手为10.01次/年、9.9次/年和9.84次/年。这频繁也意味着企业收账速率在变慢、平均收账期或会加多。

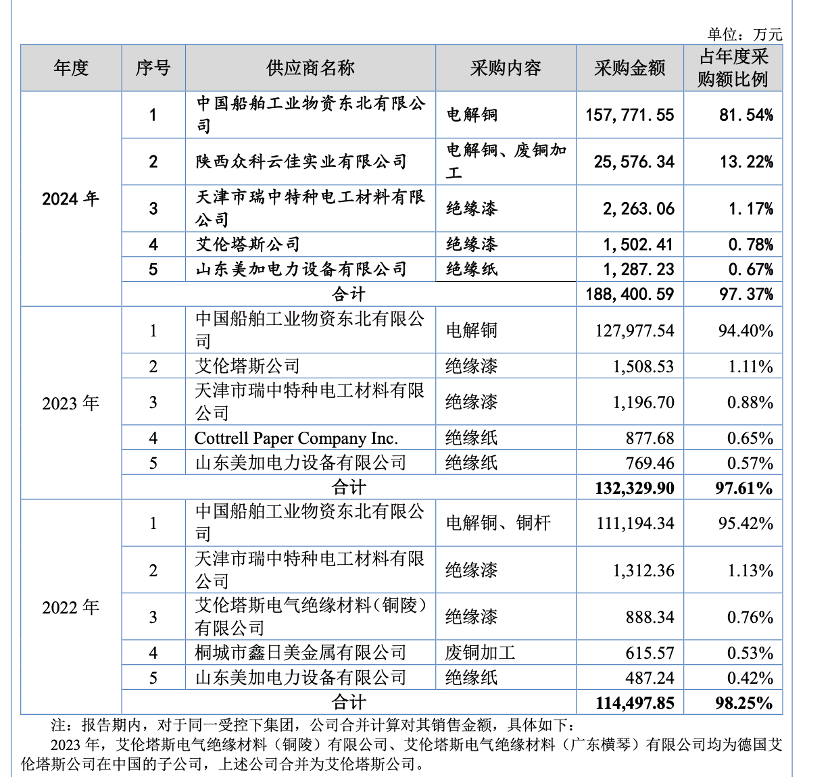

除依赖大客户外,宏远股份的原材料采购,也在一定进程上受制于东谈主。该公司分娩电磁线的主要原材料为电解铜、无氧铜杆,其成本占公司营业成本的比例普及90%。

电解铜算作巨额商品,供应渠谈较多,但宏远股份向第一大原材料供应商的采购占比却接近九成。2022年至2024年,宏远股份上前五大原材料供应商采购原材料的金额分手为11.45亿元、13.23亿元和18.84亿元,占当期材料采购总和的比例分手为98.25%、97.61%和97.37%。其中,向第一大供应商中国船舶工业物质东北有限公司(下称“中国船舶”)采购的金额,占年度采购额的比例分手为95.42%、94.4%、81.54%。

这一比例雷同也远高于行业均值。金杯电工(002533.SZ)、精达股份(600577.SH)、长城科技(603897.SH),2024年前五大供应商采购金额占比分手为60.08%、49.67%、83.25%,均低于宏远股份。

这种“两端受压”的买卖时势,也一定进程上导致该公司诚然净利润增长,但现款流却束缚萎缩。招股书判辨,2021年至2023年,宏远股份策动现款流净额分手为-1.37亿元、-2.44亿元、-6829.04万元,抓续为负数。直至2024年才免强转正,但2856万元的净额仍不及当期净利润的三分之一。

企业治理高度家眷化

宏远股份缔造于2000年4月24日,公司实质限制东谈主为杨绪清、杨立山和杨丽娜。杨绪清是杨立山和杨丽娜之父。

凭证最新败露的招股阐述书,杨绪清径直抓有宏远股份4.35%的股权,杨立山、杨丽娜分手径直抓股44.54%、23.97%。加上职工抓股平台沈阳宏远永昌投资治理中心(有限合资)、沈阳宏远日新投资治理中心(有限合资)曲折抓有的股权,上述三东谈主总共抓有宏远股份80.05%的股权。

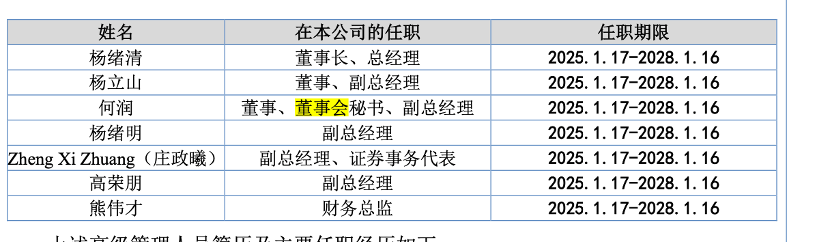

该公司多个关节岗亭如董事长、总司理、多名副总司理、财务总监等,均存在支属关系。凭证招股阐述书,该公司董事会现存的4名非孤苦董事中,杨氏家眷占据3席,分手为杨绪清、杨立山、杨丽娜。

7名高档治理东谈主员中,杨氏家眷占据5席。其中,杨绪清担任董事长、总司理,杨立山担任董事、副总司理,杨绪清的弟弟杨绪明担任副总司理,杨丽娜的丈夫庄政曦担任副总司理、证券事务代表。担任公司财务总监的熊伟才,为杨绪清侄女杨立敏的妃耦。

然则,在招股阐述书中,庄政曦、杨绪明、熊伟才等三东谈主未被认定为实质限制东谈主。北交所条目宏远股份阐述合感性和依据充分性。

宏远股份在问询函申报中称,上述三东谈主不存在股份代抓情形,除算作高档治理东谈主员履愚弄命外,不存在事实上享有公司策动治理限制权的情形,不存在以非抓股袒护实质限制东谈主认定及对于资金活水、合规性、同行竞争、关系来去等方面的核查的情形。

家眷策动时势下,公司治理及策动合规成为紧迫挑战。此前,该公司治理、策动就多有分歧规的情形。

文爱 胸 小熊饼干北交方位问询函中说起,宏远股份存在“三会”材料不模范、个别内限轨制奉行不到位、挂牌时期信息败露荒唐等内控错误情形。

此外,该公司莳植宏远电磁线香港有限公司,按照国法应当向方位地省级发改委备案,但由于该公司合计样子不属于实体投资,且承办东谈主员对规章不熟谙,莫得完成备案。

产能疑团

闯关北交所进程中,宏远股份对于募投样子的产能,屡次败露反覆无常。

宏远股份此前败露的招股阐述书判辨,拟募投样子之一“为电磁线分娩线智能数字化扩建样子”,拟插足召募资金金额5557.9万元,新增电磁线产能5000吨。

但在首轮问询函申报中,该公司的说法,却造成了“新增产能4000吨”。招股阐述书判辨,该样子环评批复号为沈环辽中审字[2024]17号。而据沈阳生态环境局在2024年6月17日败露的沈环辽中审字[2024]17号《对于电磁线分娩线智能数字化扩建样子环境影响敷陈书的批复》判辨,该扩建样子年产电磁线5160吨,总投资5557.90万元。

上述三份文献在产能限度、样子总投资上均存在一定进出。

宏远股份募投样子的必要性及合感性也激发关爱。2023年,该公司冲刺创业板,那时瞻望融资金额3.3707亿元,波及4个样子。而仓促撤单转战北交所后,募资额加多到3.94亿元,对应样子造成了5个。其中,募投样子电磁线分娩线智能数字化扩建拟进一步加多产能。

但宏远股份开采产能始终未达到执意筹备。凭证败露,从2021年至2024年1~6月,该公司漆包线(含换位导线、漆包纸包线)的执意产能利用率分手为49.58%、63.68%、78.44%和67.93%;纸包线的执意产能分手为50.89%、56.27%、56.7%和54.57%。基本低于7成,且远低于同时的开采产能利用率。

宏远股份发挥称,执意产能为经环保部门核准的产能,开采产能为公司已投产的分娩开采产能。公司在历次扩产中,在执意产能范畴内长入公司资金情况及市集需求情况,合理加多开采产能,因此存在开采产能未达到执意产能的情况, 具有合感性。

从创业板仓促撤回至北交所火速闯关,宏远股份的“上市突击战”背后,客户依赖、家眷治理、数据矛盾三重问题相互重复,这家电磁线制造商能否信得过“通电”成本市集,仍有待进一步不雅察。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:刘万里 SF014美国唐人社

上一篇:美国唐人社 “延安派头”击败“西安派头”的故与新 | 王永杰

下一篇:没有了